国庆中秋双节过后,秋销结束,冬储尚早,市场本是进入销售淡季,而实际却打破所有人的预判。国内磷酸一铵价格持续上扬,涨势可谓飞速,变化频繁,波动周期缩短,新的高价不断出现,企业只要能接单,新单高价很快就会被坐实,整体市场供紧状态持续,卖方主导下价格涨幅凶猛,截止目前市场价格较节前抬涨200元/吨附近。下游复合肥受原料氮、磷、钾价格持续上扬影响,成本承压,价格不得不跟涨,但幅度有限,且抬涨难度仍存,那么原料的涨势将持续到何时?涨幅还有多少?是目前业内人士最主要的谈论话题。丨原料价涨明显 成本助推磷酸一铵价扬

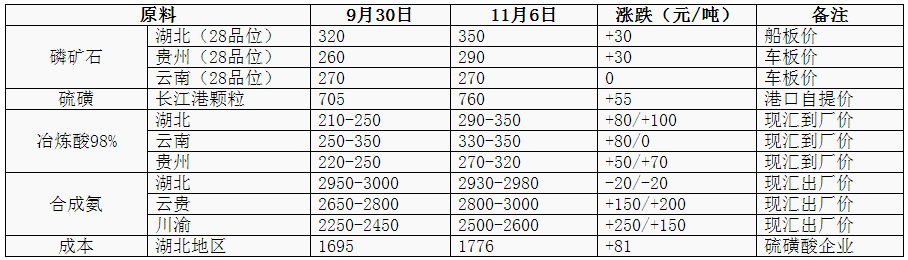

磷酸一铵原料价格对比明细表

来源:隆众资讯

近期各种原料价格涨幅明显。1、磷矿石价格较前期抬涨30元/吨,低端逐步向高端迈进,虽然涨幅不高,但在磷酸一铵原料成本中占比较重,生产一吨磷酸一铵需要消耗1.8吨的磷矿石,也就是说磷矿石涨30元/吨,磷酸一铵成本相应涨54元/吨。2、硫磺国产资源连续上行,普光万州港10月上调4次,涨幅90元/吨,从720元/吨提升至810元/吨,涨幅12.5%;普光万州持续上调、10月中东合约价大涨10-11美元/吨,国内外涨势支撑港上卖方捂盘惜售,促成位步步上涨,长江港月内涨幅约7.8%。3、合成氨湖北地区国庆节后省外低价货源进入,影响价格下调,直到月底北方环保检查影响,周边货源紧缺,价格开始出现反弹;西南地区10月下旬受云川部分装置检修供应缩减、区内尿素市场向好、加之天然其价格调整等利好叠加下价格不断抬涨。另外冶炼酸、硫精沙制酸价格也出现不同程度的抬涨,综合来看,磷酸一铵成本较节前涨幅约5%。

丨装置检修增多 供紧推动磷酸一铵成交重心连涨

2020年国内磷酸一铵开工率对比图

来源:隆众资讯

近期国内磷酸一铵开工率呈现下滑趋势,10月份装置陆续检修,湖北辰澳、楚钟、科海停产检修,继续直到目前楚钟装置仍未生产;四川昊华停产检修至12月份;四川雷波新洋丰装置仅开一条生产线;四川龙蟒农铵日产量仅300-500吨附近;云天化云峰装置检修中,天安装置即将停产检修至12月份。截止11月5日磷酸一铵开工率约在6.7成,较上周下滑约1%。另外11-12月份湖北新洋丰、嘉施利、三宁等大型生产企业均有检修计划,后期供应面仍有缩减之势。磷酸一铵供应面缩减,而各企业均持有较大待发量,多可执行至12月份,有些企业已接到1月份订单,另个别大企业主内调,市场可供量有限。国庆节前下游复合肥企业多感觉时间尚早,并未对原料进行提前储备,然而随着磷酸一铵价格的不断抬涨,买涨心态带动下,对原料的需求提前,询单及采购订单不断出现,贸易商手中持有货源也在短时间内销售一空;随着需求的不断增加,磷酸一铵企业可接订单空间有限,前期预收订单被不断催货中,高价新单也要发货,整体市场现货稀缺,货紧价扬,成交重心不断提升,截止目前磷酸一铵价格较国庆节前涨幅超过10%。复合肥主要生产原料氮、磷、钾价格不断抬涨,成本承压,增强企业上调报价的信心,国内复合肥市场逐步开启拉涨节奏。11月第一周涨幅在40-100元/吨,部分45%S(14:16:15/3*15)出厂1980-2140元/吨;以山东临沂市场为例,成本肥用较上周上调52元/吨,随着成本的不断提升,复合肥市场整体看涨气氛浓郁,部分经销商打款拿货表现积极。复合肥整体开工率稳步提升中,截止11月5日隆众资讯统计在40.28%,较上周提升约2.26%,目前已经入冬储肥生产阶段,后期开工率仍是继续上升趋势,不过原料货源依旧紧俏,将影响开工率的回升速度。下游方面:部分经销商积极抢占低价货源,而对于调价后反应较为谨慎,对高价货采购心态观望气氛弥漫,多地新单油价无市,企业仍以兑现前期订单为主。综上所述,现阶段磷酸一铵整体供应趋紧,企业无库存且待发量大,而下游复合肥企业原料库存量小,东北地区新增产能,原料需求量同比将会有明显提升,当地市场原料无库存,前期备货量不足,另外贸易商持货量有限,整体市场表现货源稀缺。另外成本上扬以及供应减量等利好支撑下,磷酸一铵价格将维持稳步上行之势。不过磷酸一铵企业仍持有部分前期低价订单尚未发完,个别大大厂仍持有一个月的低价待发单,再有高价复合肥也需要市场去逐步接受,以及考虑到明年春季市场淡储货源的释放将会影响市场,因此预计磷酸一铵后期涨幅或逐步趋缓。